■相続とは

相続の方法について

遺留分とは

遺留分がある相続人

遺留分減殺請求権の行使方法

遺留分がなくなる場合

■相続税

相続税の大幅増税

贈与税の緩和

■遺言とは

遺言があった方が良い場合

遺言書を作成する前の準備は

遺言ができる内容は

遺言の方法

■遺贈/遺贈寄付

遺贈とは

遺贈寄付とは

■成年後見制度とは

成年後見制度は将来を支える制度

成年後見制度の種類

成年後見人、保佐人、補助人の区別

■家族民事信託

家族の為の民事信託

民事信託(家族信託)を検討するにあたってのチェック項目

民事信託・家族信託

■不動産

土地の分割に関する相談

小規模宅地等の特例緩和(減税)

空き家に関わる譲渡所得の特別控除の特例

個人相続

土地の登記

建物の登記

■遺品整理

遺産整理とは

■よくある疑問Q&A

よくある疑問Q&A 相続をする際に疑問に思ったことを解りやすくQ&Aで解決します。

Q.相続の相談は何歳から可能でしょうか?

A.一般的には、50歳を超えたら相続の悩みを抱える方が多いとうたわれていますが、当事務所の弁護士は、若い方からの相続の相談をよくお受けしています。遺言をしたい、遺産分割が未了になっている、遺留分があるはずだ、相続に向けて会社の処理をしたい‥下は20代から50代までの相談に多く乗っています。

※回答 銀座さいとう法律事務所

Q.相続の相談は費用がかかるのでしょうか?

A.弊所では、初回相談を完全に無料でお受けしています。多くの法律事務所では、30分程度無料相談をお受けする事務所が多いようですが、銀座さいとう法律事務所では初回相談は1時間お時間を準備し、ゆっくりお話を伺っているのが特徴です。“ LINE でも相談できます”

※回答 銀座さいとう法律事務所

Q.離婚や内縁問題か相続問題なのかわかりません?

A.弊所は、単なる離婚問題では処理ができない内縁問題に多く取り組み、実績をあげてきました。正式な配偶者としての身分を有していない案件でも、寄与分、遺留分、特別受益など、ありとあらゆる交渉を行い、相続分を獲得した実績がございます。離婚や内縁問題は、多くの場合相続問題を併発していることが多く、特に内縁問題は遺族給付などをめぐって、争いになることが多くあります。

※回答 銀座さいとう法律事務所

Q.子ども(直系尊属(両親や祖父母))のいない夫婦です。夫が亡くなった時、財産はすべて妻が相続できるのでしょうか?

A. 遺言がない場合、妻は4分の3を相続できますが、残りの4分の1は夫の兄弟姉妹が相続することになり、遺産分割協議をしなければなりません。「全財産を妻に相続させる内容」の遺言があれば、夫の兄弟姉妹には遺留分(最低限保証されている相続分)がないため、財産はすべて妻が相続できます。

Q.長女が老後の面倒をみてくれることになっています。

その長女に財産を残し経済的負担を軽くする方法はありますか?

A. 「老後をみてくれる長女に財産を相続させ、遺言執行者を長女とする」という内容の遺言を残す方法があります。そうすると、長女がご夫婦の老後の看護に出費をしたとしても、後日相続財産をこれにあてることができます。遺言がない場合、長女は兄弟姉妹と平等に遺産を相続し、相続人全員で遺産分割協議をしなければなりません。遺言がある場合でも、長女の兄弟姉妹は「遺留分」として、親が亡くなってから原則として1年以内に相続分の半分を長女に請求する権利があります。

Q.入院中の母が、介護施設に入居することになりました。

その前に自宅の母の部屋を片付けたいのですが、どうしたらいいですか?

A. 片付けや遺品整理は、時間をかければ家族や遺族だけでも行うことができます。しかし、賃貸住宅に住んでいて急ぐ場合や、荷物がとても多い場合、遺族の方が高齢であったり、離れて住んでいる場合など難しい面もあります。仕事を休んで作業を行うことは難しく、専門業者に依頼される方がほとんどです。

※回答 ロイター通信で紹介の遺品整理クリーンサービス

Q.実家の母が亡くなり、家を片付けたいと考えています。家具や荷物が多くどこから手を付けたら良いのか分からず、専門の業者に依頼することを考えていますが、良い専門業者の選び方が分かりません。

A.様々な、専門業者がありますが、遺品整理士認定協会の認定遺品整理士のいる事業所へお問い合わせください。知識と経験を活かして対応している事業所が多くあります。

事業所を選定する際には、見積りは無料か?即日の対応が可能か?そして、貴重品(通帳・印鑑・現金)はきちんと返還されるのか?など、依頼する事業所の対応を充分に考慮することが大切です。

※回答 ロイター通信で紹介の遺品整理クリーンサービス

Q.我が家が相続税の対象になるかどうか知りたい!

A.相続増税となる税制改正が実施され、相続税の課税対象者が約1.5倍になるという試算を出しているところもあり、我が家は大丈夫か?と心配する方が増えています。「うちは自宅と少しの現預金だから大丈夫」と考えている方もいらっしゃいますが、住んでいる場所によっては課税対象になるケースもあり、自己判断は避けた方が良いでしょう。最近では各地で相続セミナーが開催されていますので、参加してみるのもおすすめです。

相続税は事前に対策しておくことによって、大幅に節税できる可能性があるほか、後々の遺産分割の際に揉めずに済むように手を打てるなど、メリットも多くありますので、相続に詳しい税理士などの専門家を上手に活用し、対策しておくのが良いでしょう。

※回答 コンパッソ税理士法人

Q.具体的に相続税対策はどうすればよい?

A.相続税対策は十人十色ですが、ベースとなる共通した3つの対策(「節税対策」「納税資金準備対策」「遺産分割対策」)があります。この3つの対策いずれも、事前に行うことが非常に重要で、その中でも最近改めて注目されているのが「生前贈与」です。税制改正で相続税は増税されましたが、贈与税は逆に非課税制度や特例が拡充され、贈与しやすい環境が整いました。特に親や祖父母から、子どもや孫へ現金や不動産の贈与には、多くの非課税制度や特例があるため、上手に組み合わせることで非常に有効な相続税の節税対策になります。

組み合わせや活用のしかたによって結果が変わってきますので、税理士などの専門家に相談すると良いでしょう。

※回答 コンパッソ税理士法人

Q.「空き家対策」のポイントは?

A.「空き家対策」の一番のポイントは、空き家になる前に対策をしておくことです。昨今、独立した子どもが別にマイホームを持ち、実家を継がないケースが増えています。このような場合、いざ相続が発生し、実家を売却しようと思っても売れないと、相続税の納税資金を別途用意しなければならないほか、毎年固定資産税を支払ったり、空き家となった実家を定期的にメンテナンスする費用も必要になります。また、空き家となった実家が原因で、近隣とトラブルになり、裁判に発展するケースも見受けられます。こうなる前に、事前に親子でよく話し合っておくことが重要です。

「空き家対策」は「相続対策」の一部です。税理士などの専門家のアドバイスを参考に、相続税の対策を行うタイミングで一緒に考えておきましょう。

※回答 コンパッソ税理士法人

Q.住む予定のない実家の土地や家はどうしたらよい?

A.相続発生後に打てる手は限定されてしまいますので、やはり事前に親子で、実家をどうするか話し合あっておくことが重要です。場合によっては、早めに実家を売却し、親は何かと便利な駅前のマンションに移り住んだり、老人ホームに入居し余生を安心して暮らしたり、または別の場所に二世帯住宅を建て、親子で一緒に住んだりという方法も考えられます。

その他に、実家を価値資産となるアパートに建て替え、将来の家賃収入を得るという方法もあります。アパートは不動産としての評価額を下げることができますので相続税の節税対策にもなります。

※回答 コンパッソ税理士法人

Q.お互いに連れ子がいて再婚した場合、私が亡くなった時、相手の子供に相続権はないのでしょうか?

A.再婚相手が死亡した場合、連れ子には相続権はありません。父が亡くなった時、母は遺産の半分を相続しますが、母が亡くなった時は父の子は相続人にはなれません。相続させるためには、お互いの子供と養子縁組を結んでおく必要があります。

Q.父(被相続人)には多額の借金があり相続はしたくありませんが、相続放棄しても死亡保険金は受け取ることができるって本当ですか?

A.契約によって異なります。相続放棄しても、その放棄した人が受取人として指定されている保険契約の場合は、死亡保険金を受け取ることができます。しかし、亡くなった方自身(被相続人)が死亡保険金の受取人となっている場合は、相続を放棄した人は死亡保険金を受け取ることはできません。

Q.本人が亡くなると銀行口座が凍結されるって本当ですか?

A.口座名義人(本人)が亡くなると、預貯金も遺産として相続人全員の共有財産となります。金融機関は口座名義人が亡くなったことを知った時点で、口座を凍結します。預貯金の引き出しはもちろん、公共料金・クレジットカード等の引き落としもできなくなります。

Q.凍結した銀行口座から預金を引き出したいのですがどうしたら良いですか?

A.遺産分割協議が終了し預金の相続人が誰なのか確定するまで、預金の引き出しには相続人全員の同意が必要となります。遺言書がなく遺産分割協議書もない場合、必要な基本的書類は、金融機関所定の相続手続依頼書(相続人全員の署名・実印による捺印)、被相続人の除籍謄本と戸籍謄本または全部事項証明書(出生から死亡まで連続したもの)、相続人全員の戸籍謄本または全部事項証明書、相続人全員の印鑑証明書です。

また、葬儀費用を早急に必要とする場合は葬儀見積書を提出で対応してくれることもありますので詳しくは各銀行にお問い合わせ下さい。

Q.相続税の申告は相続したら必ずしなければいけないのですか?

A.すべての人に申告が必要なわけではありません。正味の遺産額が基礎控除額を超えなければ申告の必要はありません。但、「小規模宅地等の特例」「配偶者の税額軽減」等の特例適用により基礎控除額を下回る場合は、必ず申告が必要です。

Q.正味の遺産額とは何ですか?

A.土地建物や預金等の財産から債務・葬儀費用・非課税財産を引き、3年以内の贈与財産額を足した額です。

Q.不動産の売却及び購入にあたって、不動産の適正な価格を把握したいのですが、どうすればよいでしょうか。

A.不動産の売却及び購入においては、適正な価格を把握することが重要です。不動産鑑定士に不動産の鑑定評価を依頼することにより、不動産の適正価格を把握し、不動産取引をスムーズに進めることが可能となります。※回答 株式会社 ケーアイティーシー

Q.借地の地代、事務所ビルやマンション等の賃料について、適正な水準を把握したいのですが、どうすればよいでしょうか。

A.借地の地代、事務所ビルやマンション等の賃料についても、不動産鑑定士に鑑定評価を依頼することにより、適切な水準を把握することが可能となります。また、借地権については、地代だけでなく、更新料・名義書換料等も鑑定評価の対象となります。※回答 株式会社 ケーアイティーシー

Q.相続により、不動産の売却・分割をする必要があるが、どれくらいの価値があるか分かりません。

A.相続において、不動産の適正な価格が問題となります。鑑定評価により、相続財産を公平に分配し、親族間等における紛争を防止することが可能となります。 ※回答 株式会社 ケーアイティーシー

Q.そろそろ「終活」の準備を始めなければと思っていますが、何から始めたらよいのかわかりません。どうしたらよいでしょうか?

A. 将来に備えて考えなければならないことはたくさんありますが、人生の幕引きのための活動を意味する「終活」の最初のステップとして意識してほしいことが2つあります。 「亡くなった後のことをどうするか」ということと、「これから、亡くなるまでの間に判断能力が衰えてきたらどうするか」ということです。 亡くなった後にしなければならない諸々の事柄の準備と、亡くなるまでの間、将来認知症になったときに備える準備、大きく分けるとこの2つの準備は欠かせません。具体的には、まず遺言書と任意後見契約書の2つはどなたであっても例外なく準備していただきたいものといえます。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.将来に備えて、エンディングノートを記載しておこうと思っています。注意すべきことはありますか?

A. 最近では、書店に行けば市販のエンディングノートなどもいろんな種類のものが並んでいます。最初のステップとしては、自分にとって使いやすいものを選んで、少しずつ考えながら書き込んでゆくのもよいでしょう。ただ、エンディングノートには法的拘束力がない、ということに注意が必要です。ご自分の意思を法的に有効な形で残すには遺言書の作成や、任意後見契約書の締結など、あるルールの下で作らなければならないものがあります。死後の諸々の手続きを第三者に依頼したい場合は、死後事務委任契約書が必要になります。「終活」を進めるうえでの最終的な目標は、「ご自身の意思を法的に有効な書面に反映すること」です。そういった書面の作成については、行政書士などの専門家に相談するとよいでしょう。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.将来、認知症になったときの準備が必要とはいっても、配偶者も子供も元気だし、いざというときのために、カードの暗証番号も知らせてあるから大丈夫ではないですか?

A. 介護施設への入居や医療費等でまとまったお金が必要になったときに、例えば定期預金を解約しようとしても、本人が認知症となっていれば金融機関側から後見人を立てるよう言われてしまいます。そういう状況になってから法定後見制度を利用して後見人候補者として家族の名前を書いて申立てをしたとしても、選任するのは家庭裁判所、必ずしもご本人やご家族の意向が通るとは限りません。場合によっては、家庭裁判所が選んだ見ず知らずの第三者である弁護士や司法書士による財産調査があったり、預金通帳を渡すことになったりということもあり、それに抵抗を感じる方も多いようです。それなら元気なうちに信頼できる方と任意後見契約を結んだ方が得策といえるのではないでしょうか。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.弁護士、司法書士、行政書士などの成年後見人が本人の財産を横領して逮捕された、というニュースを聞きました。いったい誰を後見人に選べばよいのか、不安です。信頼できる後見人を見分けるポイントはありますか?

A. 財産管理や身上監護といった後見事務を全うするに当たっては、向き不向きがあります。それは親族だろうが、専門職だろうが同じことです。ですから、国家資格を持った専門職だから必ず後見人にふさわしいとは思わないことです。専門職とはいえそれぞれ専門分野は異なります。特に後見事務に詳しく、経験のある方…例えば、弁護士会や司法書士会、行政書士会には成年後見支援を目的とした団体があり、その会員となっている方から選ぶとよいでしょう。団体は会員を指導監督していますし、事務内容の報告義務もありますから、裁判所だけでなく、団体からもチェックが入るという意味では安心かもしれません。なかでもその方がその団体の研修や試験などを経て名簿に登載されているなど団体からのお墨付きがあるか。また、日ごろから研修などを受け研鑽に励んでいるか、といったことも質の高い後見人を選ぶうえでは参考になります。そういった団体に問い合わせてみてはいかがでしょうか。 また、契約を結ぶ際に気になったことは遠慮せず質問することです。ご本人の意思を尊重し、その方のために適切なサポートを行うには、ご本人のおっしゃることに真剣に耳を傾け、ちょっとした変化に気づくことのできる資質が必要です。判断能力を失ったご本人に対して、愛する家族を思うような気持ちで接することができる温かさや誠実さを持った方かどうか。その方の人柄を判断するのはなかなか難しいことかもしれません。相手を見極めるには短時間で判断せずに、信頼できる相手をじっくり選んでほしいと思います。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q. 父が亡くなりました。どのタイミングで専門家に相談すればいいでしょうか?

A. 相続が開始してからはいろいろな手続きであっという間に月日がたってしまいます。

目の前の用事に流されて行く前に、なるべく早く専門家にご相談し、まずロードマップを作成することが大切です。

※回答 小林磨寿美税理士事務所

Q. 相続税の負担を少なくするために、生前に贈与する方法は有効でしょうか?

A. 財産が相続税の基礎控除額を超える場合、相続対策としての生前贈与の利用があります。その方法として大きく2つの方法が考えられます。?一つは、贈与税の基礎控除額を利用する方法。?そしてもう一つは、相続税の実効税率より、贈与税の税率が低い場合に、その税率差を利用して行うものです。

※回答 小林磨寿美税理士事務所

Q. 相続税がかからない場合には、生前贈与をしても無駄でしょうか?

A. 財産を譲りたい時に譲りたい方に贈与するというのが本来の贈与のかたちです。

相続税がかからない場合も、また、かかる場合であっても、まずその気持ちが一番大事だと思います。

※回答 小林磨寿美税理士事務所

Q. 孫に贈与をしたいと思いますが、無駄遣いが心配です。孫の名前で口座を開いて、通帳と印鑑を自分が管理しておこうと思いますがどうでしょうか?

A. 管理権があなたになるうちは、贈与をしたことにはなりません。たとえ贈与税の申告をしていたとしても、名義預金として実際に管理していた方の財産として認定されることになります。

※回答 小林磨寿美税理士事務所

Q. 贈与の予約、例えば、孫が成人したときに贈与できるようにすることはできますか?

停止条件付き贈与契約をすることになります。

信託の仕組みを利用すれば、このような契約を現実に実行できるようにすることができます。

※回答 小林磨寿美税理士事務所

Q. 孫が高校に入学するので教育資金を贈与したいと思います。贈与税はどのようになるのでしょうか?

A. 扶養義務者相互間で、必要な都度行う教育資金の贈与は非課税となっています。

しかし、一括してこれからの教育に充てるための資金を贈与した場合には、通常通りの贈与税が課されることとなります。

ただし、平成27年12月31日までの間に、信託銀行等との間で教育資金管理契約を結んだ場合には、1500万円までは非課税となる特例が利用できます。

※回答 小林磨寿美税理士事務所

Q. 毎年110万円が非課税となる贈与の他に、2500万円迄の贈与については税金がかからないという方法があると聞きました。相続時精算課税といったかと思いますが、どのようなものか教えてください。

A. 贈与の年の1月1日において65歳以上の親から、贈与者の推定相続人である子が贈与を受けた場合に、選択により適用できる制度です。

(注) 平成27年1月から贈与者である親の年齢は60歳以上に引き下げられ、推定相続人でない孫に贈与する場合も適用されます。

相続時精算課税を選択すると、年を区切らないでトータル2500万円まで贈与税が無税となります。そして、2500万円を超える部分については一律20%の税率となります。

その代わり、相続が開始したときに、贈与した分を相続税と精算し、足りない分を納付することとなり、相続によって財産を取得しなかった場合も精算課税贈与分の精算が必要となります。

相続税が課税されない人については、生前贈与分が非課税になるというメリットがある一方、一度相続時精算課税を選択してしまうと、その贈与者との関係では、暦年贈与に戻れないという特徴があります。

※回答 小林磨寿美税理士事務所

Q. 賃貸マンションを保有しています。不動産管理会社を設立して、その管理をさせた方がいいでしょうか?

A. 不動産管理会社を設立した場合、その管理を行った対価として管理会社で手数料を取ることとなります。

一方、賃貸物件である建物の所有権を同族会社に移した場合、賃貸収入とその経費自体が同族会社である不動産保有会社に帰属することとなります。

会社の設立や所有権の移動にはコストもかかりますので、どのような方法がベストなのかは、個々の案件により判断することとなります。

※回答 小林磨寿美税理士事務所

Q. 経営している会社を子に継がせたいと思います。どのような準備をすればいいのでしょうか?

A. 実際の経営的な部分はもちろんのこと、株式や個人名義の事業用財産の引継ぎを進める必要があります。

同族会社株式等の評価、事業承継者となる方以外の親族(兄弟姉妹)との権利調整、会社と個人との権利関係の整理を行い、どのような方法で株式を後継者に移転していくか、プランニングをすることとなります。

その際には事業承継税制の活用なども視野に入れる必要があります。

※回答 小林磨寿美税理士事務所

Q. そろそろ事業承継を考えなければと思いますが、身内に後継者候補がいません。どうすればいいでしょうか?

A. 従業員のうち番頭格の方や意欲のある若手社員に継がせる方法もあります。?いわゆるEBOですが、現経営陣からの株式の引継ぎをどのように進めるかなどの問題を解決していくこととなります。

そのほかにも、M&Aにより、事業を他人に引き継いでもらう方法もあります。

※回答 小林磨寿美税理士事務所

Q. 非相続人の借入や葬式の費用は、相続財産から差し引けるそうですが、相続財産から差し引くことが出来るものには、どのの様なものがありますか?

A. 非相続人が残した借入金等の債権はマイナス財産ですから、相続財産(相続時精算加税適用財産を含みます。以下同)から差し引けます。また葬儀費用は被相続人の債務ではありませんが、通常、葬式費用は死亡時に必要ですから、相続財産から差し引くことが出来るものとされています。この債務及び葬儀費用を被相続人の相続財産から引くことを「債務控除」といいます。(なお相続人等の負担に属する部分に確実と認められるものに限定されます。

※回答 武井健一税理士事務所

Q. 財産の名義変更、親族間の金銭や土地の貸借の場合に、贈与税がかかってくるケースがあると聞きましたが、どのような時に課税されますか?

A. 「子供の名義で預金した」「株式の名義を妻に変えてしまった」「親から借金をして家を買った」などの場合、贈与のつもりでなくても課税されることがあります。また、「ついうっかり子供の名義を使ってしまった」、「つい気軽に親から借金した」などという場合でも贈与があったものとみなされることがあります。

この様に、個人間の取引で実質的に贈与があったとみなされる場合には、贈与税が課税されます。以下のケースの際には特に注意が必要です。

1.名義を変更した場合

2.不動産を取得した場合の名義

3.金銭貸借

4.土地の貸借

5.生命保険

※回答 武井健一税理士事務所

Q. 夫婦で共同遺言書を作りたいと考えていますが、可能ですか?

A. 夫婦であっても、同一の証書で遺言をすることは、禁止されています。

このような遺言は共同遺言といい、全部無効となりますので注意が必要です。

※回答 井野雅彦法律事務所

Q. 以前遺言書を作りましたが、撤回は可能ですか?

A. 何時でも理由の如何を問わず、遺言は、撤回可能です。

1.改めて遺言を作成して、新遺言書の中で前の遺言を撤回すると書く方法。

2.日付の異なる、内容の矛盾する遺言が2つ以上ある時は、後の遺言で前の遺言を撤回したも

のとして扱われます。遺言の方式の如何は問いません。

3.遺言をした後に、遺言者が遺言の内容と矛盾する処分などをした時は、遺言は撤回されたも

のとされます。

(例)ある土地を遺贈する遺言をしたのち、その土地を第三者に売ってしまった様なケース。

4.遺言者が遺言書を故意に破ったり、焼いたりして破棄した時には、遺言を撤回したものとし

て扱います。

(しかし公正証書遺言は原本を公証人役場で保管していますので、遺言者の手元にある正本や

謄本を破棄しても撤回した事にはなりません。)

5.遺言者が遺言に書いた遺贈の対象となっている物を破棄した時は、遺言は撤回されたものと

して扱います。

※回答 井野雅彦法律事務所

Q. 遺言書を発見しました。どうすればいいのでしょうか?

A. その場合、家庭裁判所に、遺言の検認の申立てをし、検認手続きを受ける必要があります。

(注意)封印された遺言書は、開封せに検認の申立てをしてください。ただし、公正証書遺言は、検認手続き及び開封手続きの必要はありません。

※回答 井野雅彦法律事務所

Q. 遺言遺留分という権利は、どのようなものですか?

A. 遺留分とは、兄弟姉妹以外の相続人が相続財産に対して取得することを保証されている一定の割合(額)のことであり、亡くなった方(被相続人)が他に贈与や遺贈をしても奪われることのないものです。

(例)直系卑属(子・孫)と配偶者(夫・妻)が相続人となる場合、配偶者の相続分は2分の1ですが、その2分の1、つまり4分の1は配偶者の遺留分として保証されています。

もし、被相続人が財産を第三者に遺贈した結果、配偶者の取得する分が4分の1以下になってしまった場合、配偶者は遺贈を受けた者に対し、一定の財産の取戻しを請求できることになります(これを遺留分減殺請求権といいます)。

遺留分減殺請求権の時効は、遺留分権利者が相続を開始したことと、減殺すべき贈与又は遺贈があったことを知ったときから1年以内に請求しないと消滅します。

※回答 井野雅彦法律事務所

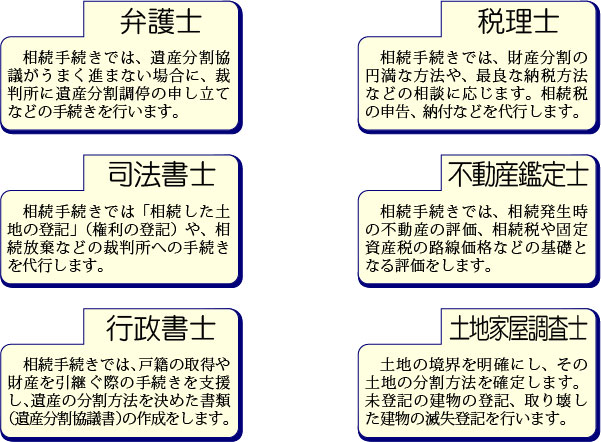

★相続には様々なケースがあり適切な対応が必要です。 そんな時に私たちの助けとなってくれる、

相続に特化したプロフェッショナルな専門家に相談する方法もあります。

Q.相続の相談は何歳から可能でしょうか?

A.一般的には、50歳を超えたら相続の悩みを抱える方が多いとうたわれていますが、当事務所の弁護士は、若い方からの相続の相談をよくお受けしています。遺言をしたい、遺産分割が未了になっている、遺留分があるはずだ、相続に向けて会社の処理をしたい‥下は20代から50代までの相談に多く乗っています。

※回答 銀座さいとう法律事務所

Q.相続の相談は費用がかかるのでしょうか?

A.弊所では、初回相談を完全に無料でお受けしています。多くの法律事務所では、30分程度無料相談をお受けする事務所が多いようですが、銀座さいとう法律事務所では初回相談は1時間お時間を準備し、ゆっくりお話を伺っているのが特徴です。“ LINE でも相談できます”

※回答 銀座さいとう法律事務所

Q.離婚や内縁問題か相続問題なのかわかりません?

A.弊所は、単なる離婚問題では処理ができない内縁問題に多く取り組み、実績をあげてきました。正式な配偶者としての身分を有していない案件でも、寄与分、遺留分、特別受益など、ありとあらゆる交渉を行い、相続分を獲得した実績がございます。離婚や内縁問題は、多くの場合相続問題を併発していることが多く、特に内縁問題は遺族給付などをめぐって、争いになることが多くあります。

※回答 銀座さいとう法律事務所

Q.子ども(直系尊属(両親や祖父母))のいない夫婦です。夫が亡くなった時、財産はすべて妻が相続できるのでしょうか?

A. 遺言がない場合、妻は4分の3を相続できますが、残りの4分の1は夫の兄弟姉妹が相続することになり、遺産分割協議をしなければなりません。「全財産を妻に相続させる内容」の遺言があれば、夫の兄弟姉妹には遺留分(最低限保証されている相続分)がないため、財産はすべて妻が相続できます。

Q.長女が老後の面倒をみてくれることになっています。

その長女に財産を残し経済的負担を軽くする方法はありますか?

A. 「老後をみてくれる長女に財産を相続させ、遺言執行者を長女とする」という内容の遺言を残す方法があります。そうすると、長女がご夫婦の老後の看護に出費をしたとしても、後日相続財産をこれにあてることができます。遺言がない場合、長女は兄弟姉妹と平等に遺産を相続し、相続人全員で遺産分割協議をしなければなりません。遺言がある場合でも、長女の兄弟姉妹は「遺留分」として、親が亡くなってから原則として1年以内に相続分の半分を長女に請求する権利があります。

Q.入院中の母が、介護施設に入居することになりました。

その前に自宅の母の部屋を片付けたいのですが、どうしたらいいですか?

A. 片付けや遺品整理は、時間をかければ家族や遺族だけでも行うことができます。しかし、賃貸住宅に住んでいて急ぐ場合や、荷物がとても多い場合、遺族の方が高齢であったり、離れて住んでいる場合など難しい面もあります。仕事を休んで作業を行うことは難しく、専門業者に依頼される方がほとんどです。

※回答 ロイター通信で紹介の遺品整理クリーンサービス

Q.実家の母が亡くなり、家を片付けたいと考えています。家具や荷物が多くどこから手を付けたら良いのか分からず、専門の業者に依頼することを考えていますが、良い専門業者の選び方が分かりません。

A.様々な、専門業者がありますが、遺品整理士認定協会の認定遺品整理士のいる事業所へお問い合わせください。知識と経験を活かして対応している事業所が多くあります。

事業所を選定する際には、見積りは無料か?即日の対応が可能か?そして、貴重品(通帳・印鑑・現金)はきちんと返還されるのか?など、依頼する事業所の対応を充分に考慮することが大切です。

※回答 ロイター通信で紹介の遺品整理クリーンサービス

Q.我が家が相続税の対象になるかどうか知りたい!

A.相続増税となる税制改正が実施され、相続税の課税対象者が約1.5倍になるという試算を出しているところもあり、我が家は大丈夫か?と心配する方が増えています。「うちは自宅と少しの現預金だから大丈夫」と考えている方もいらっしゃいますが、住んでいる場所によっては課税対象になるケースもあり、自己判断は避けた方が良いでしょう。最近では各地で相続セミナーが開催されていますので、参加してみるのもおすすめです。

相続税は事前に対策しておくことによって、大幅に節税できる可能性があるほか、後々の遺産分割の際に揉めずに済むように手を打てるなど、メリットも多くありますので、相続に詳しい税理士などの専門家を上手に活用し、対策しておくのが良いでしょう。

※回答 コンパッソ税理士法人

Q.具体的に相続税対策はどうすればよい?

A.相続税対策は十人十色ですが、ベースとなる共通した3つの対策(「節税対策」「納税資金準備対策」「遺産分割対策」)があります。この3つの対策いずれも、事前に行うことが非常に重要で、その中でも最近改めて注目されているのが「生前贈与」です。税制改正で相続税は増税されましたが、贈与税は逆に非課税制度や特例が拡充され、贈与しやすい環境が整いました。特に親や祖父母から、子どもや孫へ現金や不動産の贈与には、多くの非課税制度や特例があるため、上手に組み合わせることで非常に有効な相続税の節税対策になります。

組み合わせや活用のしかたによって結果が変わってきますので、税理士などの専門家に相談すると良いでしょう。

※回答 コンパッソ税理士法人

Q.「空き家対策」のポイントは?

A.「空き家対策」の一番のポイントは、空き家になる前に対策をしておくことです。昨今、独立した子どもが別にマイホームを持ち、実家を継がないケースが増えています。このような場合、いざ相続が発生し、実家を売却しようと思っても売れないと、相続税の納税資金を別途用意しなければならないほか、毎年固定資産税を支払ったり、空き家となった実家を定期的にメンテナンスする費用も必要になります。また、空き家となった実家が原因で、近隣とトラブルになり、裁判に発展するケースも見受けられます。こうなる前に、事前に親子でよく話し合っておくことが重要です。

「空き家対策」は「相続対策」の一部です。税理士などの専門家のアドバイスを参考に、相続税の対策を行うタイミングで一緒に考えておきましょう。

※回答 コンパッソ税理士法人

Q.住む予定のない実家の土地や家はどうしたらよい?

A.相続発生後に打てる手は限定されてしまいますので、やはり事前に親子で、実家をどうするか話し合あっておくことが重要です。場合によっては、早めに実家を売却し、親は何かと便利な駅前のマンションに移り住んだり、老人ホームに入居し余生を安心して暮らしたり、または別の場所に二世帯住宅を建て、親子で一緒に住んだりという方法も考えられます。

その他に、実家を価値資産となるアパートに建て替え、将来の家賃収入を得るという方法もあります。アパートは不動産としての評価額を下げることができますので相続税の節税対策にもなります。

※回答 コンパッソ税理士法人

Q.お互いに連れ子がいて再婚した場合、私が亡くなった時、相手の子供に相続権はないのでしょうか?

A.再婚相手が死亡した場合、連れ子には相続権はありません。父が亡くなった時、母は遺産の半分を相続しますが、母が亡くなった時は父の子は相続人にはなれません。相続させるためには、お互いの子供と養子縁組を結んでおく必要があります。

Q.父(被相続人)には多額の借金があり相続はしたくありませんが、相続放棄しても死亡保険金は受け取ることができるって本当ですか?

A.契約によって異なります。相続放棄しても、その放棄した人が受取人として指定されている保険契約の場合は、死亡保険金を受け取ることができます。しかし、亡くなった方自身(被相続人)が死亡保険金の受取人となっている場合は、相続を放棄した人は死亡保険金を受け取ることはできません。

Q.本人が亡くなると銀行口座が凍結されるって本当ですか?

A.口座名義人(本人)が亡くなると、預貯金も遺産として相続人全員の共有財産となります。金融機関は口座名義人が亡くなったことを知った時点で、口座を凍結します。預貯金の引き出しはもちろん、公共料金・クレジットカード等の引き落としもできなくなります。

Q.凍結した銀行口座から預金を引き出したいのですがどうしたら良いですか?

A.遺産分割協議が終了し預金の相続人が誰なのか確定するまで、預金の引き出しには相続人全員の同意が必要となります。遺言書がなく遺産分割協議書もない場合、必要な基本的書類は、金融機関所定の相続手続依頼書(相続人全員の署名・実印による捺印)、被相続人の除籍謄本と戸籍謄本または全部事項証明書(出生から死亡まで連続したもの)、相続人全員の戸籍謄本または全部事項証明書、相続人全員の印鑑証明書です。

また、葬儀費用を早急に必要とする場合は葬儀見積書を提出で対応してくれることもありますので詳しくは各銀行にお問い合わせ下さい。

Q.相続税の申告は相続したら必ずしなければいけないのですか?

A.すべての人に申告が必要なわけではありません。正味の遺産額が基礎控除額を超えなければ申告の必要はありません。但、「小規模宅地等の特例」「配偶者の税額軽減」等の特例適用により基礎控除額を下回る場合は、必ず申告が必要です。

Q.正味の遺産額とは何ですか?

A.土地建物や預金等の財産から債務・葬儀費用・非課税財産を引き、3年以内の贈与財産額を足した額です。

Q.不動産の売却及び購入にあたって、不動産の適正な価格を把握したいのですが、どうすればよいでしょうか。

A.不動産の売却及び購入においては、適正な価格を把握することが重要です。不動産鑑定士に不動産の鑑定評価を依頼することにより、不動産の適正価格を把握し、不動産取引をスムーズに進めることが可能となります。※回答 株式会社 ケーアイティーシー

Q.借地の地代、事務所ビルやマンション等の賃料について、適正な水準を把握したいのですが、どうすればよいでしょうか。

A.借地の地代、事務所ビルやマンション等の賃料についても、不動産鑑定士に鑑定評価を依頼することにより、適切な水準を把握することが可能となります。また、借地権については、地代だけでなく、更新料・名義書換料等も鑑定評価の対象となります。※回答 株式会社 ケーアイティーシー

Q.相続により、不動産の売却・分割をする必要があるが、どれくらいの価値があるか分かりません。

A.相続において、不動産の適正な価格が問題となります。鑑定評価により、相続財産を公平に分配し、親族間等における紛争を防止することが可能となります。 ※回答 株式会社 ケーアイティーシー

Q.そろそろ「終活」の準備を始めなければと思っていますが、何から始めたらよいのかわかりません。どうしたらよいでしょうか?

A. 将来に備えて考えなければならないことはたくさんありますが、人生の幕引きのための活動を意味する「終活」の最初のステップとして意識してほしいことが2つあります。 「亡くなった後のことをどうするか」ということと、「これから、亡くなるまでの間に判断能力が衰えてきたらどうするか」ということです。 亡くなった後にしなければならない諸々の事柄の準備と、亡くなるまでの間、将来認知症になったときに備える準備、大きく分けるとこの2つの準備は欠かせません。具体的には、まず遺言書と任意後見契約書の2つはどなたであっても例外なく準備していただきたいものといえます。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.将来に備えて、エンディングノートを記載しておこうと思っています。注意すべきことはありますか?

A. 最近では、書店に行けば市販のエンディングノートなどもいろんな種類のものが並んでいます。最初のステップとしては、自分にとって使いやすいものを選んで、少しずつ考えながら書き込んでゆくのもよいでしょう。ただ、エンディングノートには法的拘束力がない、ということに注意が必要です。ご自分の意思を法的に有効な形で残すには遺言書の作成や、任意後見契約書の締結など、あるルールの下で作らなければならないものがあります。死後の諸々の手続きを第三者に依頼したい場合は、死後事務委任契約書が必要になります。「終活」を進めるうえでの最終的な目標は、「ご自身の意思を法的に有効な書面に反映すること」です。そういった書面の作成については、行政書士などの専門家に相談するとよいでしょう。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.将来、認知症になったときの準備が必要とはいっても、配偶者も子供も元気だし、いざというときのために、カードの暗証番号も知らせてあるから大丈夫ではないですか?

A. 介護施設への入居や医療費等でまとまったお金が必要になったときに、例えば定期預金を解約しようとしても、本人が認知症となっていれば金融機関側から後見人を立てるよう言われてしまいます。そういう状況になってから法定後見制度を利用して後見人候補者として家族の名前を書いて申立てをしたとしても、選任するのは家庭裁判所、必ずしもご本人やご家族の意向が通るとは限りません。場合によっては、家庭裁判所が選んだ見ず知らずの第三者である弁護士や司法書士による財産調査があったり、預金通帳を渡すことになったりということもあり、それに抵抗を感じる方も多いようです。それなら元気なうちに信頼できる方と任意後見契約を結んだ方が得策といえるのではないでしょうか。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q.弁護士、司法書士、行政書士などの成年後見人が本人の財産を横領して逮捕された、というニュースを聞きました。いったい誰を後見人に選べばよいのか、不安です。信頼できる後見人を見分けるポイントはありますか?

A. 財産管理や身上監護といった後見事務を全うするに当たっては、向き不向きがあります。それは親族だろうが、専門職だろうが同じことです。ですから、国家資格を持った専門職だから必ず後見人にふさわしいとは思わないことです。専門職とはいえそれぞれ専門分野は異なります。特に後見事務に詳しく、経験のある方…例えば、弁護士会や司法書士会、行政書士会には成年後見支援を目的とした団体があり、その会員となっている方から選ぶとよいでしょう。団体は会員を指導監督していますし、事務内容の報告義務もありますから、裁判所だけでなく、団体からもチェックが入るという意味では安心かもしれません。なかでもその方がその団体の研修や試験などを経て名簿に登載されているなど団体からのお墨付きがあるか。また、日ごろから研修などを受け研鑽に励んでいるか、といったことも質の高い後見人を選ぶうえでは参考になります。そういった団体に問い合わせてみてはいかがでしょうか。 また、契約を結ぶ際に気になったことは遠慮せず質問することです。ご本人の意思を尊重し、その方のために適切なサポートを行うには、ご本人のおっしゃることに真剣に耳を傾け、ちょっとした変化に気づくことのできる資質が必要です。判断能力を失ったご本人に対して、愛する家族を思うような気持ちで接することができる温かさや誠実さを持った方かどうか。その方の人柄を判断するのはなかなか難しいことかもしれません。相手を見極めるには短時間で判断せずに、信頼できる相手をじっくり選んでほしいと思います。

※回答 行政書士 社会保険労務士 オフィスコータロー

Q. 父が亡くなりました。どのタイミングで専門家に相談すればいいでしょうか?

A. 相続が開始してからはいろいろな手続きであっという間に月日がたってしまいます。

目の前の用事に流されて行く前に、なるべく早く専門家にご相談し、まずロードマップを作成することが大切です。

※回答 小林磨寿美税理士事務所

Q. 相続税の負担を少なくするために、生前に贈与する方法は有効でしょうか?

A. 財産が相続税の基礎控除額を超える場合、相続対策としての生前贈与の利用があります。その方法として大きく2つの方法が考えられます。?一つは、贈与税の基礎控除額を利用する方法。?そしてもう一つは、相続税の実効税率より、贈与税の税率が低い場合に、その税率差を利用して行うものです。

※回答 小林磨寿美税理士事務所

Q. 相続税がかからない場合には、生前贈与をしても無駄でしょうか?

A. 財産を譲りたい時に譲りたい方に贈与するというのが本来の贈与のかたちです。

相続税がかからない場合も、また、かかる場合であっても、まずその気持ちが一番大事だと思います。

※回答 小林磨寿美税理士事務所

Q. 孫に贈与をしたいと思いますが、無駄遣いが心配です。孫の名前で口座を開いて、通帳と印鑑を自分が管理しておこうと思いますがどうでしょうか?

A. 管理権があなたになるうちは、贈与をしたことにはなりません。たとえ贈与税の申告をしていたとしても、名義預金として実際に管理していた方の財産として認定されることになります。

※回答 小林磨寿美税理士事務所

Q. 贈与の予約、例えば、孫が成人したときに贈与できるようにすることはできますか?

停止条件付き贈与契約をすることになります。

信託の仕組みを利用すれば、このような契約を現実に実行できるようにすることができます。

※回答 小林磨寿美税理士事務所

Q. 孫が高校に入学するので教育資金を贈与したいと思います。贈与税はどのようになるのでしょうか?

A. 扶養義務者相互間で、必要な都度行う教育資金の贈与は非課税となっています。

しかし、一括してこれからの教育に充てるための資金を贈与した場合には、通常通りの贈与税が課されることとなります。

ただし、平成27年12月31日までの間に、信託銀行等との間で教育資金管理契約を結んだ場合には、1500万円までは非課税となる特例が利用できます。

※回答 小林磨寿美税理士事務所

Q. 毎年110万円が非課税となる贈与の他に、2500万円迄の贈与については税金がかからないという方法があると聞きました。相続時精算課税といったかと思いますが、どのようなものか教えてください。

A. 贈与の年の1月1日において65歳以上の親から、贈与者の推定相続人である子が贈与を受けた場合に、選択により適用できる制度です。

(注) 平成27年1月から贈与者である親の年齢は60歳以上に引き下げられ、推定相続人でない孫に贈与する場合も適用されます。

相続時精算課税を選択すると、年を区切らないでトータル2500万円まで贈与税が無税となります。そして、2500万円を超える部分については一律20%の税率となります。

その代わり、相続が開始したときに、贈与した分を相続税と精算し、足りない分を納付することとなり、相続によって財産を取得しなかった場合も精算課税贈与分の精算が必要となります。

相続税が課税されない人については、生前贈与分が非課税になるというメリットがある一方、一度相続時精算課税を選択してしまうと、その贈与者との関係では、暦年贈与に戻れないという特徴があります。

※回答 小林磨寿美税理士事務所

Q. 賃貸マンションを保有しています。不動産管理会社を設立して、その管理をさせた方がいいでしょうか?

A. 不動産管理会社を設立した場合、その管理を行った対価として管理会社で手数料を取ることとなります。

一方、賃貸物件である建物の所有権を同族会社に移した場合、賃貸収入とその経費自体が同族会社である不動産保有会社に帰属することとなります。

会社の設立や所有権の移動にはコストもかかりますので、どのような方法がベストなのかは、個々の案件により判断することとなります。

※回答 小林磨寿美税理士事務所

Q. 経営している会社を子に継がせたいと思います。どのような準備をすればいいのでしょうか?

A. 実際の経営的な部分はもちろんのこと、株式や個人名義の事業用財産の引継ぎを進める必要があります。

同族会社株式等の評価、事業承継者となる方以外の親族(兄弟姉妹)との権利調整、会社と個人との権利関係の整理を行い、どのような方法で株式を後継者に移転していくか、プランニングをすることとなります。

その際には事業承継税制の活用なども視野に入れる必要があります。

※回答 小林磨寿美税理士事務所

Q. そろそろ事業承継を考えなければと思いますが、身内に後継者候補がいません。どうすればいいでしょうか?

A. 従業員のうち番頭格の方や意欲のある若手社員に継がせる方法もあります。?いわゆるEBOですが、現経営陣からの株式の引継ぎをどのように進めるかなどの問題を解決していくこととなります。

そのほかにも、M&Aにより、事業を他人に引き継いでもらう方法もあります。

※回答 小林磨寿美税理士事務所

Q. 非相続人の借入や葬式の費用は、相続財産から差し引けるそうですが、相続財産から差し引くことが出来るものには、どのの様なものがありますか?

A. 非相続人が残した借入金等の債権はマイナス財産ですから、相続財産(相続時精算加税適用財産を含みます。以下同)から差し引けます。また葬儀費用は被相続人の債務ではありませんが、通常、葬式費用は死亡時に必要ですから、相続財産から差し引くことが出来るものとされています。この債務及び葬儀費用を被相続人の相続財産から引くことを「債務控除」といいます。(なお相続人等の負担に属する部分に確実と認められるものに限定されます。

※回答 武井健一税理士事務所

Q. 財産の名義変更、親族間の金銭や土地の貸借の場合に、贈与税がかかってくるケースがあると聞きましたが、どのような時に課税されますか?

A. 「子供の名義で預金した」「株式の名義を妻に変えてしまった」「親から借金をして家を買った」などの場合、贈与のつもりでなくても課税されることがあります。また、「ついうっかり子供の名義を使ってしまった」、「つい気軽に親から借金した」などという場合でも贈与があったものとみなされることがあります。

この様に、個人間の取引で実質的に贈与があったとみなされる場合には、贈与税が課税されます。以下のケースの際には特に注意が必要です。

1.名義を変更した場合

2.不動産を取得した場合の名義

3.金銭貸借

4.土地の貸借

5.生命保険

※回答 武井健一税理士事務所

Q. 夫婦で共同遺言書を作りたいと考えていますが、可能ですか?

A. 夫婦であっても、同一の証書で遺言をすることは、禁止されています。

このような遺言は共同遺言といい、全部無効となりますので注意が必要です。

※回答 井野雅彦法律事務所

Q. 以前遺言書を作りましたが、撤回は可能ですか?

A. 何時でも理由の如何を問わず、遺言は、撤回可能です。

1.改めて遺言を作成して、新遺言書の中で前の遺言を撤回すると書く方法。

2.日付の異なる、内容の矛盾する遺言が2つ以上ある時は、後の遺言で前の遺言を撤回したも

のとして扱われます。遺言の方式の如何は問いません。

3.遺言をした後に、遺言者が遺言の内容と矛盾する処分などをした時は、遺言は撤回されたも

のとされます。

(例)ある土地を遺贈する遺言をしたのち、その土地を第三者に売ってしまった様なケース。

4.遺言者が遺言書を故意に破ったり、焼いたりして破棄した時には、遺言を撤回したものとし

て扱います。

(しかし公正証書遺言は原本を公証人役場で保管していますので、遺言者の手元にある正本や

謄本を破棄しても撤回した事にはなりません。)

5.遺言者が遺言に書いた遺贈の対象となっている物を破棄した時は、遺言は撤回されたものと

して扱います。

※回答 井野雅彦法律事務所

Q. 遺言書を発見しました。どうすればいいのでしょうか?

A. その場合、家庭裁判所に、遺言の検認の申立てをし、検認手続きを受ける必要があります。

(注意)封印された遺言書は、開封せに検認の申立てをしてください。ただし、公正証書遺言は、検認手続き及び開封手続きの必要はありません。

※回答 井野雅彦法律事務所

Q. 遺言遺留分という権利は、どのようなものですか?

A. 遺留分とは、兄弟姉妹以外の相続人が相続財産に対して取得することを保証されている一定の割合(額)のことであり、亡くなった方(被相続人)が他に贈与や遺贈をしても奪われることのないものです。

(例)直系卑属(子・孫)と配偶者(夫・妻)が相続人となる場合、配偶者の相続分は2分の1ですが、その2分の1、つまり4分の1は配偶者の遺留分として保証されています。

もし、被相続人が財産を第三者に遺贈した結果、配偶者の取得する分が4分の1以下になってしまった場合、配偶者は遺贈を受けた者に対し、一定の財産の取戻しを請求できることになります(これを遺留分減殺請求権といいます)。

遺留分減殺請求権の時効は、遺留分権利者が相続を開始したことと、減殺すべき贈与又は遺贈があったことを知ったときから1年以内に請求しないと消滅します。

※回答 井野雅彦法律事務所

★相続には様々なケースがあり適切な対応が必要です。 そんな時に私たちの助けとなってくれる、

相続に特化したプロフェッショナルな専門家に相談する方法もあります。

Copyright © 2015 Communications Corporation. All Rights Reserved.−会社概要