■相続とは

相続の方法について

遺留分とは

遺留分がある相続人

遺留分減殺請求権の行使方法

遺留分がなくなる場合

■相続税

相続税の大幅増税

贈与税の緩和

■遺言とは

遺言があった方が良い場合

遺言書を作成する前の準備は

遺言ができる内容は

遺言の方法

■遺贈/遺贈寄付

遺贈とは

遺贈寄付とは

■成年後見制度とは

成年後見制度は将来を支える制度

成年後見制度の種類

成年後見人、保佐人、補助人の区別

■家族民事信託

家族の為の民事信託

民事信託(家族信託)を検討するにあたってのチェック項目

民事信託・家族信託

■不動産

土地の分割に関する相談

小規模宅地等の特例緩和(減税)

空き家に関わる譲渡所得の特別控除の特例

個人相続

土地の登記

建物の登記

■遺品整理

遺産整理とは

■よくある疑問Q&A

相続の方法について

遺留分とは

遺留分がある相続人

遺留分減殺請求権の行使方法

遺留分がなくなる場合

■相続税

相続税の大幅増税

贈与税の緩和

■遺言とは

遺言があった方が良い場合

遺言書を作成する前の準備は

遺言ができる内容は

遺言の方法

■遺贈/遺贈寄付

遺贈とは

遺贈寄付とは

■成年後見制度とは

成年後見制度は将来を支える制度

成年後見制度の種類

成年後見人、保佐人、補助人の区別

■家族民事信託

家族の為の民事信託

民事信託(家族信託)を検討するにあたってのチェック項目

民事信託・家族信託

■不動産

土地の分割に関する相談

小規模宅地等の特例緩和(減税)

空き家に関わる譲渡所得の特別控除の特例

個人相続

土地の登記

建物の登記

■遺品整理

遺産整理とは

■よくある疑問Q&A

今日、相続は「争族」とも言われるようになりました。これからは「なんで遺言を遺してくれなかったんだ」と、世話した家族からうらまれることだけは避けたいものです。

また、400万人を超えると言われる高齢者の認知症問題も他人事ではなくなってきました。このため、「遺言」と「任意後見制度」を活用して、安心設計をする必要があります。さらに、相続税も大幅増税し課税対象者が拡大します。円滑で納得のいく相続の為、最新の情報や知識を備えることも大切です。

また、400万人を超えると言われる高齢者の認知症問題も他人事ではなくなってきました。このため、「遺言」と「任意後見制度」を活用して、安心設計をする必要があります。さらに、相続税も大幅増税し課税対象者が拡大します。円滑で納得のいく相続の為、最新の情報や知識を備えることも大切です。

生前贈与大幅改正(令和6年1月1日以降適用)

1、暦年課税制度(一般的な贈与)

(1)現行の生前贈与加算の対象は相続開始前3年以内であるところ、令和9年1月以降は加算対象期間が順次延長され、令和13年相続開始からは7年間の加算となります。

(2)加算対象期間4〜7年の加算については総額で100万円を控除した後で加算

2、相続時精算課税制度(特例)

(1)現行は特例控除2,500万円を超えた部分に課税されていたところ、各年分について別途110万円の基礎控除が設けられ、年間110万円までの相続時精算課税贈与は、相続財産に加算されないことになりました。

(2)贈与で取得した土地・建物について相続開始前に災害を受けた場合、税務署長の承認のもと、被害額を控除した後で相続財産へ加算することができることとされ税負担が軽減されました。

(1)現行の生前贈与加算の対象は相続開始前3年以内であるところ、令和9年1月以降は加算対象期間が順次延長され、令和13年相続開始からは7年間の加算となります。

(2)加算対象期間4〜7年の加算については総額で100万円を控除した後で加算

2、相続時精算課税制度(特例)

(1)現行は特例控除2,500万円を超えた部分に課税されていたところ、各年分について別途110万円の基礎控除が設けられ、年間110万円までの相続時精算課税贈与は、相続財産に加算されないことになりました。

(2)贈与で取得した土地・建物について相続開始前に災害を受けた場合、税務署長の承認のもと、被害額を控除した後で相続財産へ加算することができることとされ税負担が軽減されました。

事業承継税制の特例創設 (平成30年度税制改正)

| 項 目 | 改正前 | 改正後 |

| 納税猶予税額 | 納税猶予対象株式に係る相続税の80% ※贈与の場合は、納税猶予対象株式に係る贈与税の全額 |

納税猶予対象株式に係る相続税の全額 ※贈与の場合は、現行と変わらす贈与税の全額 |

| 納税猶予対象株式 | 発行済議決権株式総数の3分の2に達するまでの株式が対象 | 取得した全ての株式が対象 |

| 先代経営者の要件 | 代表権を過去に有していた又は代表権を有している先代経営者1人からの株式承継が適用対象 | 代表者以外の者を含む、複数人からの特例後継者への株式承継も適用対象 |

| 後継者の要件 | 代表権を有している又は代表権を有する見込みである後継者1人への株式承継が適用対象 | 代表権を有する複数人(最大3名まで)への株式承継も適用対象 ) |

| 雇用確保要件 | 申告期限後5年間の平均で贈与時又は相続開始時の雇用の8割を維持できない場合、納税猶予は継続されない | 現行の雇用確保要件を満たさなかった場合でも、要件を満たせない理由を記載した書類を都道府県に提出すれば、納税猶予は継続される |

| 譲渡・合併・解散等があった場合の納付税額 | 贈与時又は相続時の当該非上場株式の相続税評価額を基に納税額を計算 | その非上場株式の譲渡・合併の対価の額又は解散時の相続税評価額を基に納税額を再計算し、その納税額が当初の納税額を下回るときの差額は免除(一定の要件を満たす場合に限る) |

| 相続時精算課税制度の適用対象者の範囲 | 贈与をした日の1月1日において60歳以上である贈与者から、贈与を受けた日の1月1日において20歳以上である贈与者の直系卑属が対象 | 贈与をした日の1月1日において60歳以上である贈与者の推定相続人以外の者(贈与を受けた日の1月1日において20歳以上)である特例後継者も適用可能 |

法定相続情報証明制度スタート

相続にかかる必要情報を証明書1通にまとめ、さまざまな手続きを簡便化する制度が平成29年5月29日から(当面は不動産登記に関する手続き)スタートしました。

この制度を利用することで、相続人が特定され、戸籍の再提出など手間や煩雑さが解消し、様々な相続手続きが簡便になりました。

★詳しくは、お近くの司法書士へ。もしくは司法書士会へ

この制度を利用することで、相続人が特定され、戸籍の再提出など手間や煩雑さが解消し、様々な相続手続きが簡便になりました。

★詳しくは、お近くの司法書士へ。もしくは司法書士会へ

平成29年6月22日発表

財産評価基本通達 一部改正(案) 広大地評価概要

・「標準的な宅地の地積を比して著しく広大」「マンション適地ではない」「公共公益的施設用地の負担を要する」を要件とする「広大地」評価は削除され、「地積規模の大きな宅地」の評価が新設された。

・「地積規模の大きな宅地」の対象地は、首都圏の場合次の①〜⑤すべてに該当するもの

①首都圏整備法に規定する「既成市街地」または「近郊整備地帯」の地域

②市街地区域または宅地分開発が可能な市街化調整区域

③500㎡以上の宅地、市街地農地、市街地山林、市街地原野 ※地積の上限なし

④普通商業・併用住宅地区または普通住宅地区

⑤容積率が400%未満(23区は300%未満)の地域

・通常の路線価評価(側方路線影響加算、不整形地補正、セットバック、無道路地等)を行った価格に、規模格差補正率を乗じて評価する。

【計算例】

・普通住宅地区、普通商業・併用住宅地区のうち、奥行距離24m〜52mについては奥行価格補正率が低減された。

(資料提供/池田総合会計事務所)

・「地積規模の大きな宅地」の対象地は、首都圏の場合次の①〜⑤すべてに該当するもの

①首都圏整備法に規定する「既成市街地」または「近郊整備地帯」の地域

②市街地区域または宅地分開発が可能な市街化調整区域

③500㎡以上の宅地、市街地農地、市街地山林、市街地原野 ※地積の上限なし

④普通商業・併用住宅地区または普通住宅地区

⑤容積率が400%未満(23区は300%未満)の地域

・通常の路線価評価(側方路線影響加算、不整形地補正、セットバック、無道路地等)を行った価格に、規模格差補正率を乗じて評価する。

| 規格格差補正率 = |

| ×0.8 |

| 500㎡ → |

| ×0.8=0.8 |

| 1000㎡ → |

|

×0.8=0.78 1500㎡ → |

| ×0.8=0.76 |

(資料提供/池田総合会計事務所)

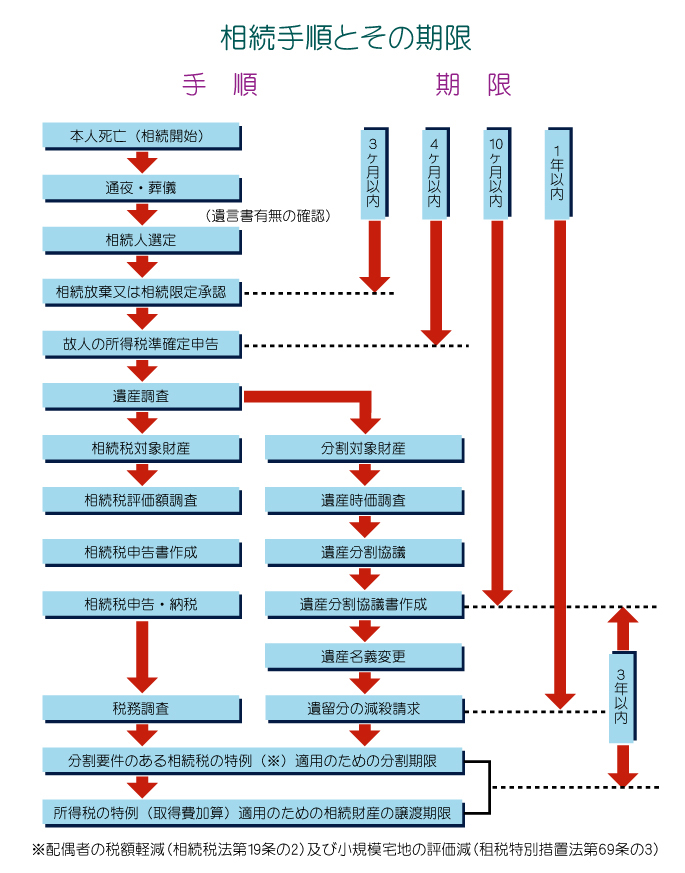

相続の手順とその期限について

被相続人(相続される人)が亡くなった時から相続は始まります。

相続は民法で細かな規定が定められており、手続きなどにも期限があり、遺言書の有無によっても変わってきます。

相続手続きの流れをわかりやすく図にしました。

※右の図をクリックすると拡大できます。

相続は民法で細かな規定が定められており、手続きなどにも期限があり、遺言書の有無によっても変わってきます。

相続手続きの流れをわかりやすく図にしました。

※右の図をクリックすると拡大できます。

相続税が大幅増税

これまで一部の富裕層しか関係なかった相続税でしたが平成27年1月より課税対象者が大幅に拡大しました。

◆基礎控除額引き上げ◆

■改正前「5,000万円+1,000万円×法定相続人の数」

■現 行「3,000万円+600万円×法定相続人の数」

法定相続人が3人の場合…基礎控除額が8,000万円から4,800万円へ大幅減額、相続税の最高税率も改正前の50%から55%になります。

◆基礎控除額引き上げ◆

■改正前「5,000万円+1,000万円×法定相続人の数」

■現 行「3,000万円+600万円×法定相続人の数」

法定相続人が3人の場合…基礎控除額が8,000万円から4,800万円へ大幅減額、相続税の最高税率も改正前の50%から55%になります。