■相続とは

相続の方法について

遺留分とは

遺留分がある相続人

遺留分減殺請求権の行使方法

遺留分がなくなる場合

■相続税

相続税の大幅増税

贈与税の緩和

■遺言とは

遺言があった方が良い場合

遺言書を作成する前の準備は

遺言ができる内容は

遺言の方法

■遺贈/遺贈寄付

遺贈とは

遺贈寄付とは

■成年後見制度とは

成年後見制度は将来を支える制度

成年後見制度の種類

成年後見人、保佐人、補助人の区別

■家族民事信託

家族の為の民事信託

民事信託(家族信託)を検討するにあたってのチェック項目

民事信託・家族信託

■不動産

土地の分割に関する相談

小規模宅地等の特例緩和(減税)

空き家に関わる譲渡所得の特別控除の特例

個人相続

土地の登記

建物の登記

■遺品整理

遺産整理とは

■よくある疑問Q&A

相続の方法について

遺留分とは

遺留分がある相続人

遺留分減殺請求権の行使方法

遺留分がなくなる場合

■相続税

相続税の大幅増税

贈与税の緩和

■遺言とは

遺言があった方が良い場合

遺言書を作成する前の準備は

遺言ができる内容は

遺言の方法

■遺贈/遺贈寄付

遺贈とは

遺贈寄付とは

■成年後見制度とは

成年後見制度は将来を支える制度

成年後見制度の種類

成年後見人、保佐人、補助人の区別

■家族民事信託

家族の為の民事信託

民事信託(家族信託)を検討するにあたってのチェック項目

民事信託・家族信託

■不動産

土地の分割に関する相談

小規模宅地等の特例緩和(減税)

空き家に関わる譲渡所得の特別控除の特例

個人相続

土地の登記

建物の登記

■遺品整理

遺産整理とは

■よくある疑問Q&A

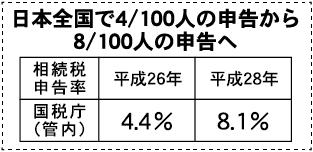

相続税は平成27年1月~大幅増税

これまで一部の富裕層しか関係がなかった相続税でしたが、平成27年から課税対象者が大幅に拡大されています。

◆基礎控除額引き下げ

■改正前『5,000万円+1,000万円×法定相続人の数』

■現 行『3,000万円+600万円×法定相続人の数』

※《法定相続人が3人の場合…8,000万円から4,800万円へ大幅引き下げ》

相続税の最高税率も改正前の50%から55%となります。

これまで一部の富裕層しか関係がなかった相続税でしたが、平成27年から課税対象者が大幅に拡大されています。

◆基礎控除額引き下げ

■改正前『5,000万円+1,000万円×法定相続人の数』

■現 行『3,000万円+600万円×法定相続人の数』

※《法定相続人が3人の場合…8,000万円から4,800万円へ大幅引き下げ》

相続税の最高税率も改正前の50%から55%となります。

贈与税の緩和(若年世代への有効活用)

(1)教育資金贈与非課税の特例(適用期間を令和5年3月31日まで延長)

祖父母等が孫等に将来の教育資金を一括で贈る場合、孫一人あたり1,500万円(学校以外は500万円)まで非課税。(注)もらった人が30才に達した年に残金に贈与税が課税されます。(申告は翌年2月1日から3月15日まで)

※(平成31年度改正点)

①受贈者の前年所得1,000万円以下の方が対象

②23歳以上は習い事は除外

③贈与者が死亡した場合、死亡時の残高に相続税が課税される。

(受贈者が23歳未満等の場合は除く)

(2)贈与税・税率構造緩和(平成27年1月~適用)

(3)相続時精算課税制度に孫を追加(平成27年1月~適用)

(4)結婚・子育て資金の一括贈与非課税の特例が創設(適用期間を令和5年3月31日まで延長)

(5)ジュニアNISAで家族で非課税投資が可能になります。(平成28年1月~令和5年限定措置)

Copyright © 2015 Communications Corporation. All Rights Reserved.-会社概要